A Evolução e a Mudança do Perfil de Risco da Carteira do IFIX

POR

Isabella Pereira de Almeida (isabellapa)

Isabella Pereira de Almeida (isabellapa)

A carteira do IFIX, Índice de Fundos Imobiliários, sofreu mais um rebalanceamento em janeiro de 2022, conforme acontece a cada quadrimestre do ano. Nos rebalanceamentos, a composição da carteira é realizada com base no valor de mercado dos Fundos Imobiliários elegíveis, de forma que os FIIs com um maior valor de mercado acabam possuindo um maior peso no índice. Como a performance e o crescimento dos FIIs determinam a composição da carteira do IFIX, atualmente o índice possui um perfil de risco muito diferente frente ao período pré-pandêmico em 2019, e ainda mais destoante quando comparado a uma janela mais longa de tempo.

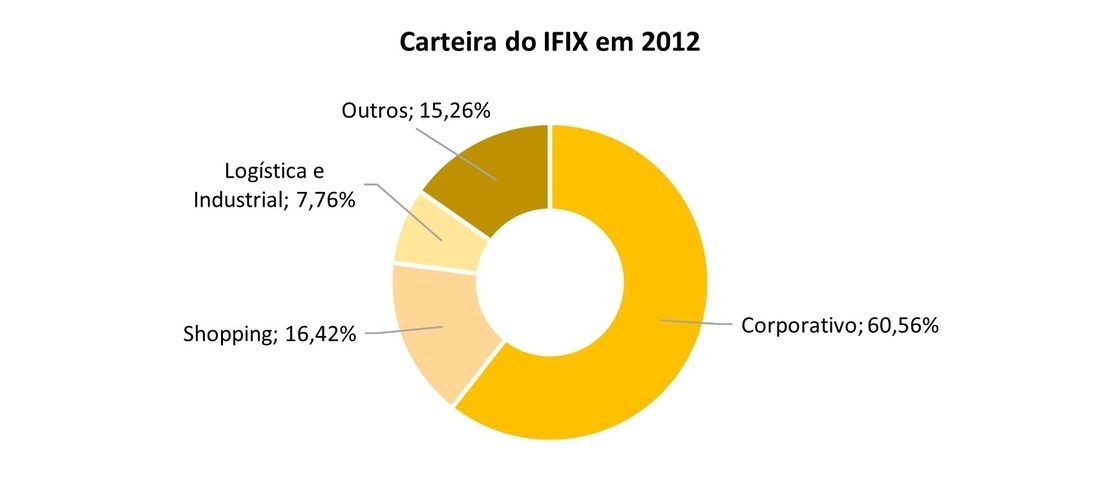

O IFIX foi lançado em 2012 pela B3, mas já refletia a performance dos Fundos Imobiliários desde dezembro de 2010. Em 2012, o mercado de Fundos Imobiliários só possuía 102 mil investidores e 176 FIIs registrados na CVM, um cenário bastante diferente do atual, onde temos 1,5 milhões de investidores e 684 FIIs registrados na CVM. Naquela época, a carteira do IFIX era composta majoritariamente por Fundos de Lajes Corporativas, uma vez que a indústria de Fundos Imobiliários ainda era prematura e englobava principalmente Fundos monoativos corporativos, em sua maioria de gestão passiva.

Gráfico 01 : Carteira do IFIX em 2012

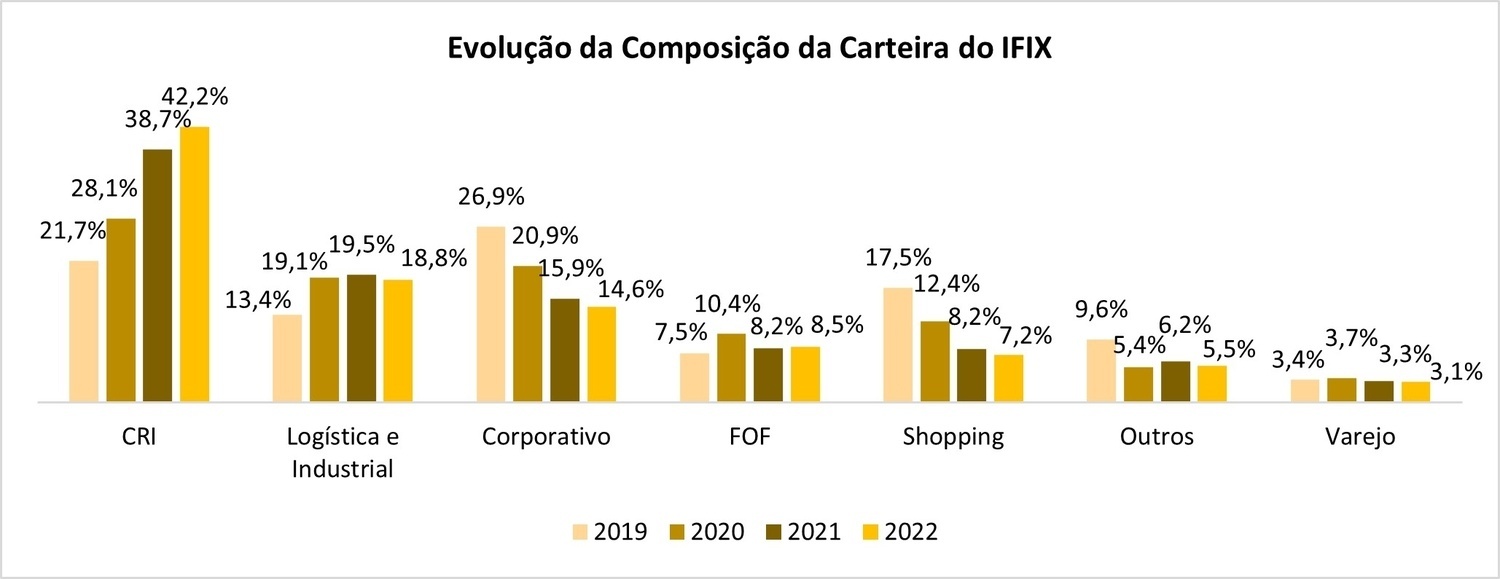

A maturação da indústria de FIIs ao longo da década, com o surgimento de Fundos multiativos e de gestão ativa de diversos setores como de logística, shopping, varejo, corporativo, entre outros, mudou significativamente a composição do IFIX, que passou a ter uma carteira cada vez mais balanceada entre os setores. Em 2020 e principalmente ao longo de 2021, entretanto, passou-se a observar cada vez mais uma maior predominância no índice de Fundos de Recebíveis Imobiliários, que hoje representam 42% da carteira¹.

Em 2019, a maior parte da carteira do IFIX era composta por Fundos de Tijolo (cerca de 71%). Os Fundos de Recebíveis representavam 22% e os Fundo de Fundos, 7%² . Até então, os FIIs com maior valor de mercado eram, em sua maioria, Fundos Multiativos de Lajes Corporativas, Shopping e Logística. Em 2020 e 2021, contudo, esse cenário mudou consideravelmente com a crise do COVID-19 e diversas variáveis macroeconômicas que impactaram o mercado imobiliário.

Em 2020, o valor de mercado dos Fundos de Tijolo do IFIX caiu em comparação a 2019. Com isso, o índice passou a ser composto por 61% de Fundos de Tijolo, 28% de Fundos de Recebíveis e 11% de Fundo de Fundos³ . Durante o ano, diversos setores foram prejudicados pelas medidas de restrição de circulação que foram impostas no país. O setor corporativo teve um aumento de vacância com a instauração do home office por parte de algumas empresas e o setor de shopping e varejo apresentou uma alta inadimplência no ano, devido ao fechamento e às restrições de horário de funcionamento dos shoppings. Apesar dos FIIs de logística terem se beneficiado com o aumento do e-commerce e a maior procura das empresas por galpões logísticos last-mile, o setor também apresentou uma performance negativa em 2020.

Ao longo de 2021, houve um aumento mais significativo da participação dos Fundos de Recebíveis Imobiliários na carteira do IFIX e, em contrapartida, uma redução da participação de Fundos de Tijolo. Em dezembro de 2021, os Fundos de Recebíveis representavam 39% da carteira, enquanto os Fundos de Tijolo e os Fundo de Fundos representavam, respectivamente, 53% e 8%. O ano de 2021 foi marcado pela alta da inflação e constantes revisões do final do ciclo de aperto monetário. Diante das perspectivas de aumento da taxa de juros houve, de maneira geral, um fluxo de investimento indo de ativos de renda variável para ativos de renda fixa.

Os Fundos de Tijolo, em contrapartida, tiveram um ano mais difícil em termos de performance e captação. No segundo semestre de 2021, diversas ofertas de FIIs de Tijolo foram suspensas em grande parte devido a precificação e baixa demanda por parte dos investidores pessoa física. Vale mencionar que muitos fundos de tijolo estão negociando com descontos expressivos em relação ao seu valor patrimonial, o que dificulta novas emissões de cotas. No ano de 2021, os Fundos de Tijolo tiveram um retorno negativo, bastante influenciados pela migração de capital para ativos de renda fixa, impactando mais uma vez a composição do IFIX no início de 2022.

Gráfico 02 : Evolução da Composição da Carteira do IFIX

Atualmente, a carteira do IFIX possui uma divisão similar entre Fundos de Recebíveis e Fundos de Tijolo: 42,2% e 49,3%, respectivamente. Os rebalanceamentos da carteira nos últimos dois anos refletiram o crescimento relevante do segmento de recebíveis imobiliários, devido a performance positiva dos Fundos no mercado secundário e o alto volume de captações. Esse crescimento não foi acompanhado pelo segmento de tijolo, em decorrência de sua performance negativa e a dificuldade de captação que eles enfrentaram. Com isso, houve uma mudança no perfil de risco do IFIX. Até 2019, o índice de fundos imobiliários refletia um risco mais atrelado a ativos imobiliários de tijolo. Conforme os Fundos de Recebíveis Imobiliários foram aumentando a sua participação no índice, o IFIX passou a ter um perfil de risco misto entre crédito e equity. A dúvida que resta é: tendo em vista a atual composição do IFIX e o risco muito divergente entre Fundos de Tijolo e Recebíveis, será que não deveríamos ter índices segregados para cada uma das duas estratégias imobiliárias?

[2] Data Base: 30/12/2019

[3] Data Base: 30/12/2020