TRXF11 e a venda do Imóvel Camil: Valeu a pena?

POR

Nathan Octavio (Nod)

Nathan Octavio (Nod)

Nos últimos dias, o fundo TRX Real Estate (TRXF11) informou a mercado a venda do seu imóvel mais antigo: o galpão localizado na cidade do Rio de Janeiro, que estava locado à Camil Alimentos. Alguns elogiaram a operação, por ter evitado custos de vacância; alguns criticaram pelo valor da venda. Então, vamos aqui trazer algumas informações e observar os detalhes que passaram despercebidos por muita gente.

O imóvel fica localizado no bairro de Santa Cruz, um dos maiores pólos industriais/logísticos da região metropolitana, e de frente na Av. Brasil, principal via da cidade. O galpão tem cerca de 28 mil m², num terreno de quase 65 mil m². Foi adquirido à vista em outubro de 2019 por aproximadamente R$ 51 milhões (R$ 53 milhões se considerados os custos relacionados). Simultaneamente, foi assinado com a Camil Alimentos um contrato de locação atípico, com duração de 10 anos, no valor de locação de R$ 14,30/m².

Em fevereiro deste ano, o fundo recebeu notificação da Camil comunicando da rescisão antecipada do contrato. O fundo ainda teria uma receita de equivalente a 20 meses de aluguel, considerando o aviso prévio de nove meses e a multa prevista no contrato*.

E, no final de outubro, simultaneamente à desocupação pela Camil, o fundo anunciou a venda do galpão por R$ 55 milhões, sendo R$ 43 milhões à vista e mais 12 parcelas mensais de R$ 1 milhão cada.

Um dos pontos mais criticados da operação é de que o valor auferido, em termos reais, foi abaixo do preço de compra. Considerando a atualização pela inflação, o valor estaria em aproximadamente R$ 60,5 milhões, seja pelo IPCA ou pelo IGP-M. Mas isso é ignorar um fator extremamente importante: quando o fundo comprou o galpão, ele já tinha um contrato de locação pronto, sem que o fundo tenha que gastar tempo e dinheiro na prospecção de inquilinos, pagamento de corretoras, eventuais adaptações para inquilinos, carências, allowances, etc. Já quem comprou o imóvel está incorrendo em todos esses riscos.

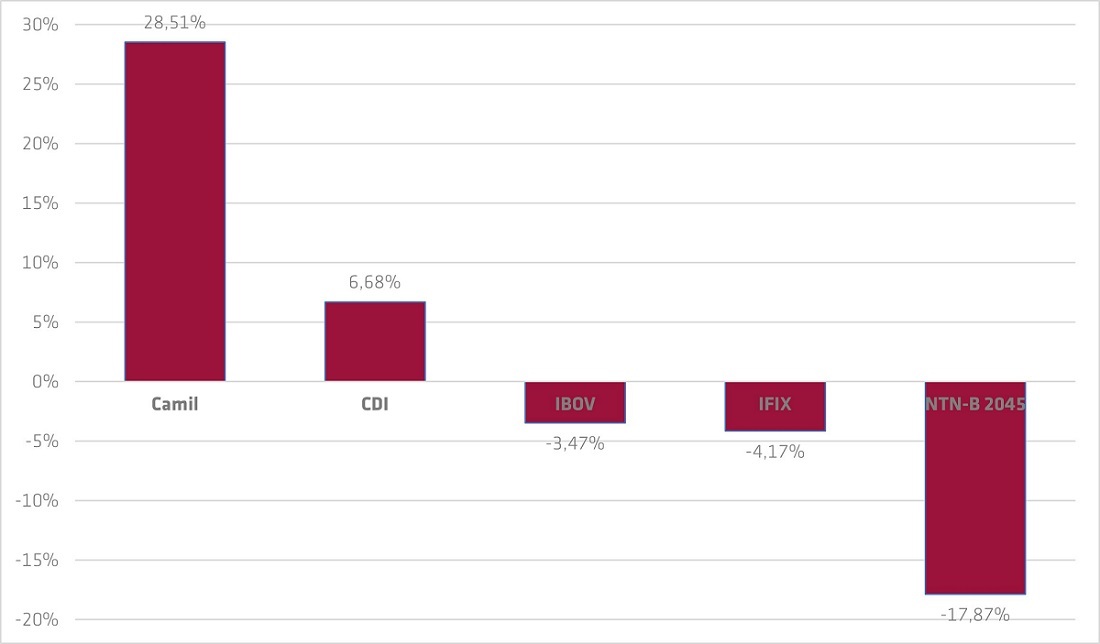

Se a comparação entre preços de compra e venda não é a melhor ferramenta para definir se o negócio foi bom ou não, o que podemos usar como uma “régua” para isso? Um mecanismo simples é comparar a rentabilidade total do investimento (compra, aluguéis e venda) com outros investimentos no mesmo período. Segundo o próprio relatório da TRX, considerando o ciclo todo do imóvel, a rentabilidade foi de 28,51%, o que representa uma TIR de 13,60% ao ano. Agora vejamos outras performances no mesmo período (outubro/2019 vs. outubro/2021):

Gráfico 01 : Rentabilidade da operação versus outros investimentos

Claro que esse estudo não é perfeito, pois não tem a data exata do desembolso na compra, assim como não considera que uma parte dos valores ainda será recebido nos próximos 12 meses. Porém, ao mesmo tempo, é importante lembrar de que, tendo em vista que os rendimentos de um FII são isentos de imposto de renda para pessoas físicas, a diferença para o CDI seria ainda maior.

Claro que alguns argumentam que, se o fundo tivesse ficado com o imóvel, poderia ter conseguido outro inquilino e apresentado um resultado ainda maior no futuro. Para isso, teríamos que ter uma visão mais completa sobre a demanda por imóveis semelhantes na região, tempo médio de vacância, preço de locações recentes, etc. Infelizmente, não consegui localizar dados sobre isso em fontes confiáveis, então não quero especular sobre isso.

No final, seja numa visão de curto prazo ou de longo prazo, o que importa é o quanto um investimento entrega de resultado. Esse foi o primeiro imóvel comprado pelo fundo e, também, o primeiro a ser vendido. Outras vendas terão o mesmo resultado? É impossível saber. Mas, quando um investimento entrega, no seu ciclo de vida total, um resultado de mais de 400% do CDI, precisamos reconhecer de que não é algo que vemos todo dia.

* Nem todos os contratos atípicos estabelecem multa rescisória equivalente ao total dos aluguéis restantes do contrato. Esse é um exemplo claro de contrato com multa menor.

Em Abril, eu cheguei a escrever uma anomalia que era nítida no mercado de Fiis, com relação ao Fundo Imobiliário QAGR11. Naquela época chegamos a um ponto em que o Fundo valia menos que a sua posição em Caixa.