Coronavírus e a maior queda dos Fundos Imobiliários da história

POR

Thiago Fleith Otuki (otuki)

Thiago Fleith Otuki (otuki)

Volatilidade, correção de mercado e IFIX versus Ibovespa

Os investidores de Fundos Imobiliários, após um alta expressiva em 2019 de 35,9%, já sentiram a correção no IFIX desde o começo de 2020. O fato é que fechamos o ano de 2019 em 3.198 pontos com uma alta “fora do padrão” de 10,77% somente em dezembro. Dos analistas que havia conversado, logo no começo desse ano, todos concordavam que esse rally de alta extra de dezembro poderia ser corrigido em algum momento. Isso começou a ocorrer logo em janeiro/2020. Antes do "efeito coronavírus", ao calcular a rentabilidade do IFIX até a sexta de carnaval, tínhamos um IFIX em queda de 5,63%.

Essa observação é importante, pois temos que separar a queda referente a uma correção dentro de uma dinâmica recorrente do mercado de renda variável - tema que abordei em entrevista com o analista Rodrigo Costa Medeiros recentemente - e um choque imprevisível que afeta o crescimento econômico nas principais economias do mundo e, até o momento, não temos estimativas dos impactos, nível de propagação e efeitos na flutuação do produto, ou seja, qual será o real efeito sobre PIB.

Não vamos abordar especificidades do vírus. O importante é entender que, independente do desfecho – ou seja, independente se já atingimos o pico da epidemia ou se o número de novos casos no mundo já está em declínio, o estrago já foi concretizado. Economistas já revisam suas previsões para o crescimento Chinês e, logo mais, revisões de crescimento devem ocorrer nas principais economias e o Brasil. A OCDE (Organização para a Cooperação e Desenvolvimento Econômico) divulgou relatório em que estima um impacto (redução) no crescimento do PIB mundial que vai de 0,5% a 1,5% em um cenário mais pessimista.

Em 11 de março, a OMS (Organização Mundial de Saúde declarou a pandemia de Covid-19. A instituição indica que o número de infectados deve aumentar nas próximas semanas. O presidente Donald Trump anuncia a suspensão de todos os voos da Europa aos EUA e vários eventos de grande porte foram cancelados. O objetivo desse artigo é avaliar e quantificar o aumento do risco, como foi o comportamento do retorno acumulado dos mercados de ações e FIIs nos últimos 2 anos, compreender de forma mais objetiva a boa relação risco versus retorno e realizar alguns questionamentos para auxiliar os investidores que desejam continuar em seu processo contínuo de investimentos em renda variável em um momento crítico como estamos vivenciando.

Comportamento da Volatilidade (Ibovespa e IFIX)

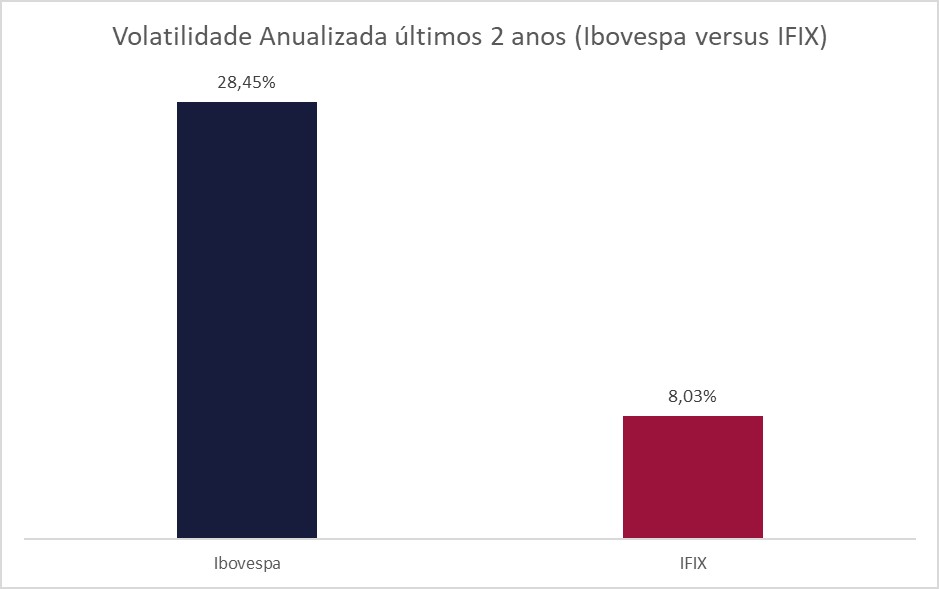

O objetivo principal desse artigo é compreender o comportamento recente do IFIX (Índice de Fundos de Investimentos Imobiliários) e realizar uma comparativo com a maior classe de ativos de renda variável negociados em bolsa de valores – as ações das empresas listadas representadas pelo Ibovespa (principal índice de ações da B3). Vamos começar pelo cálculo do risco dos dois índices de mercado. Utilizei o tradicional cálculo de volatilidade anualizada, pois a padronização permite realizar uma análise de risco relativa (comparativa) entre ativos de classes diferentes e entre períodos também distintos.

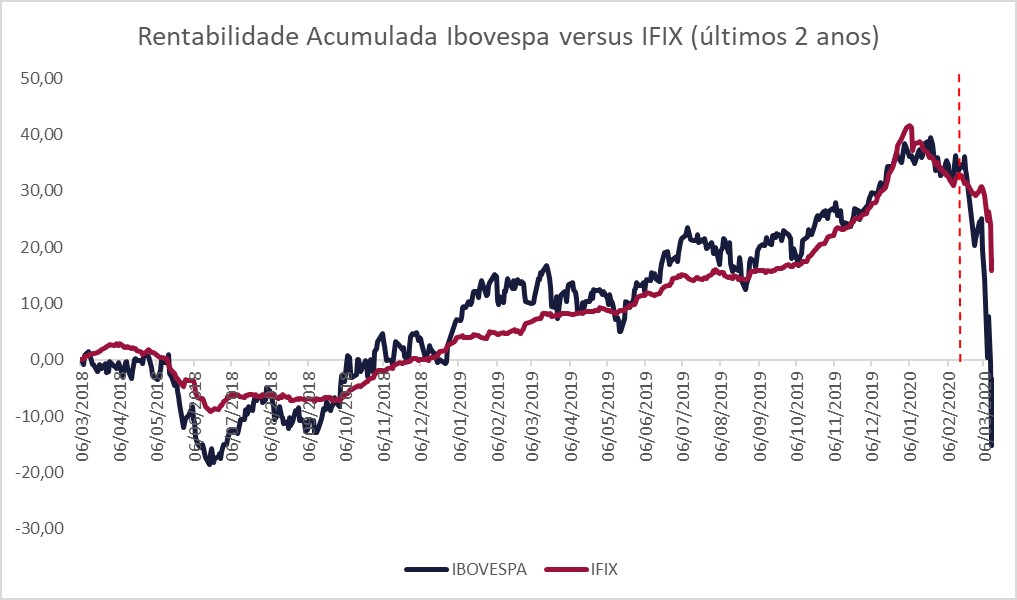

Período da amostra: 06/03/2018 até 13/03/2020

Volatilidade Anualizada = Desvio-Padrão dos retornos diários em logaritmo neperiano X raiz quadrada de 252

A volatilidade do Ibovespa dentro de uma amostra dos últimos 2 anos é de 28,45% é a do IFIX de apenas 8,03%. Dentro dessa amostra, podemos observar uma relação/proporção muito próxima do histórico dos dois índices. No artigo publicado em nosso Blog em 04/01/2018 com o título "Fundos Imobiliários X Títulos Públicos - Renda Fixa é Realmente Livre de Risco?" eu tinha estimado a volatilidade do Ibovespa em 23,32% e do IFIX em 7,24% dentro de uma amostra que vai de 2015 a 2017. Esse resultado demonstra que mesmo incluindo um período de grande oscilação na amostra, a volatilidade do IFIX permaneceu praticamente inalterada.

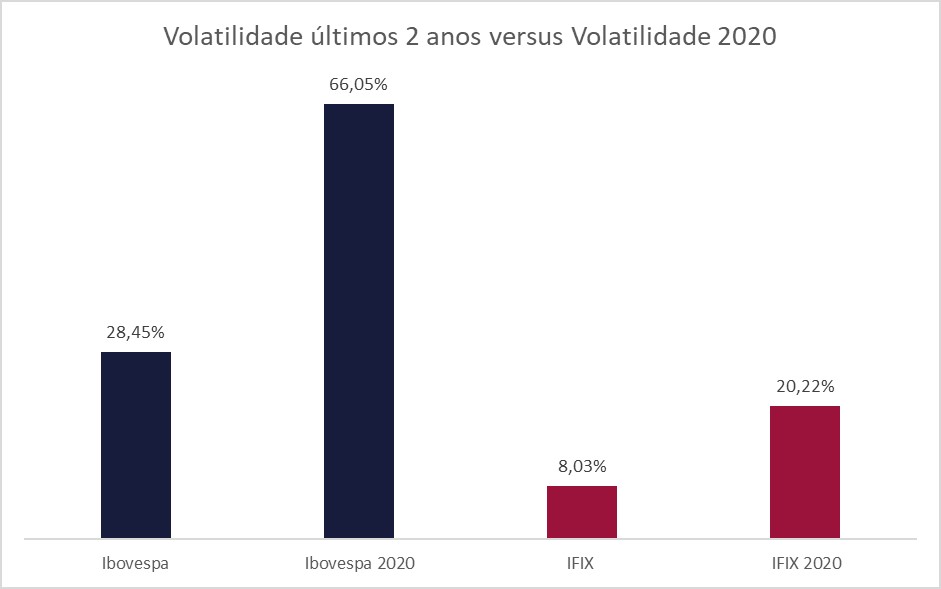

É importante ressaltar que esse risco é o de “preços”. Pode ser medido facilmente e comparado. Esse critério de cálculo não leva em consideração outros tipos de riscos como: riscos de crédito, falência, jurídicos entre outros fatores que podem impactar tanto as empresas como os fundos imobiliários. Voltando à questão da volatilidade dos preços, realizamos um exercício – na verdade um simples corte nessa amostra inicial – calculamos a volatilidade anualizada somente com os retornos do começo do 2020 até o dia 13/03/2020.

O objetivo é entender como essa correção do mercado de FIIs desde o início do ano, assim como o efeito coronavírus e o recente choque no mercado de petróleo (conflito entre Arábia Saudita e Rússia), elevaram o nível de risco para os investidores de renda variável no Brasil. Quando calculamos a volatilidade anualizada com uma amostra de preços somente de 2020 e incluindo o efeito coronavírus, percebemos o impacto relevante no aumento do risco tanto para os investidores de ações como de FIIs neste início de ano. O IFIX mais do que dobra sua volatilidade, mas continua próximo de sua média histórica em termos relativos ao índice de ações (1/3). O Ibovespa também mais do que dobra sua volatilidade.

Período da amostra: 06/03/2018 até 13/03/2020

Volatilidade Anualizada = Desvio-Padrão dos retornos diários em logaritmo neperiano X raiz quadrada de 252

Como havia afirmado em participação no Clube FII Podcast em agosto de 2019, naquele momento, preços de mercado indicavam um ambiente mais propício e menos arriscado para investir em renda variável. Agora, pela mesma forma interpretar via fluxo e preços de mercado, estamos em um cenário de inversão, pois os preços de ações em tendência de queda, juros longos e dólar em alta indicam um cenário mais adverso e requer mais atenção por parte dos investidores em suas alocações de carteira. Outros ativos como títulos públicos e privados (renda fixa) também indicam maior aversão dado recuo dos preços e aumento de prêmios de risco.

Retorno Ibovespa versus IFIX e índice de Sharpe

Podemos perceber ao analisar o gráfico do retorno acumulado que o investidor de ações – na média, dado que utilizamos o Ibovespa – tem maiores momentos de “emoções” e sobressaltos do que o um investidor de Fundos Imobiliários. Nada mais do que a representação gráfica do cálculo da volatilidade já apresentada. Outro fato que chama a atenção no gráfico é a maior resiliência do IFIX em momentos extremos de mercado. Nesse período, temo no início o que ficou conhecido como "Joesley Day" e agora o “efeito coronavírus” (indicado pela linha tracejada).

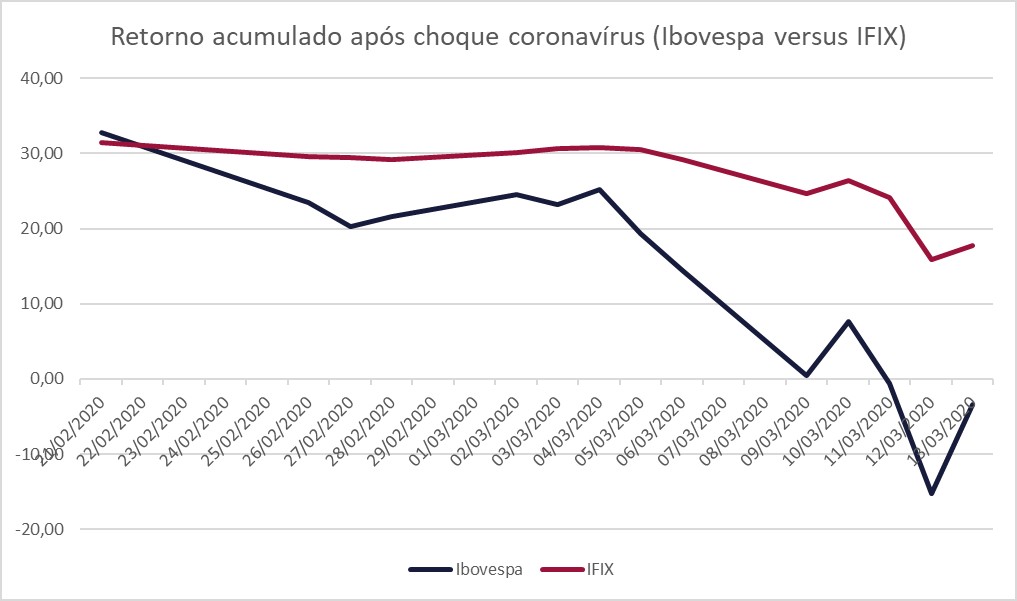

Período da amostra: 06/03/2020 até 13/03/2020

O retorno acumulado nesse período foi de -3,47% para o Ibovespa e de 17,69% para o IFIX. Importante ressaltar que os dois índices chegaram a apresentar um ganho acumulado de 40%. O ajuste no Ibovespa foi grande em poucos dias. Tem uma frase que é bastante conhecida entre os profissionais de mercado que reflete bem essa situação – “Os preços no mercado de bolsa sobem de escada e caem de elevador”. Como já havia comentado, o IFIX já vinha em um processo de realização desde o início do ano. Se pegarmos o fechamento do dia 21 de fevereiro (último pregão antes do carnaval) em 3.018 pontos até o dia 06 de março (último pregão antes do circuit breaker) em 2.996 pontos; temos uma queda de apenas -0,73%.

Uma tese é que os preços do FIIs estavam em um movimento autônomo de correção de preços depois do rally de alta de dezembro/2019. Um ajuste para reduzir, em grande parte, prêmios elevados historicamente dos preços de mercado em relação aos valores patrimoniais e, consequentemente, comprimindo o yield dos investidores. Um ajuste como esse podemos até considerar como “saudável”. Os FIIs estavam resilientes ao efeito coronavírus até o fatídico dia 09 de março, entretanto, com o impacto do circuit breaker, em uma espécie de choque sistemático de grandes proporções, não houve como os preços dos FIIs ficarem totalmente imunes. De qualquer forma, foi uma queda de -13,10% do pregão pós-carnaval até o fechamento do dia 13/03 em linha com sua relação de risco com o Ibovespa. Mais importante do que analisar o passado é compreender os fatores de risco daqui em diante e estudar possíveis estratégias de alocação de carteira. Vamos discutir no próximo tópico.

Período da amostra: 21/02/2020 até 13/03/2020

Elaboramos um gráfico realizando um corte do período do início do choque provocado pelo efeito coronavírus que iniciou logo no pregão de quarta-feira de cinzas (21/02). Assim, temos uma maior ideia da forte queda até o dia 11/03. Nessa janela de 2 anos, o acumulado do Ibovespa e IFIX ficam em aproximadamente 32% e, logo após o choque, o índice de ações negativa seu retorno voltando ao patamar de pontos de 03/2018.

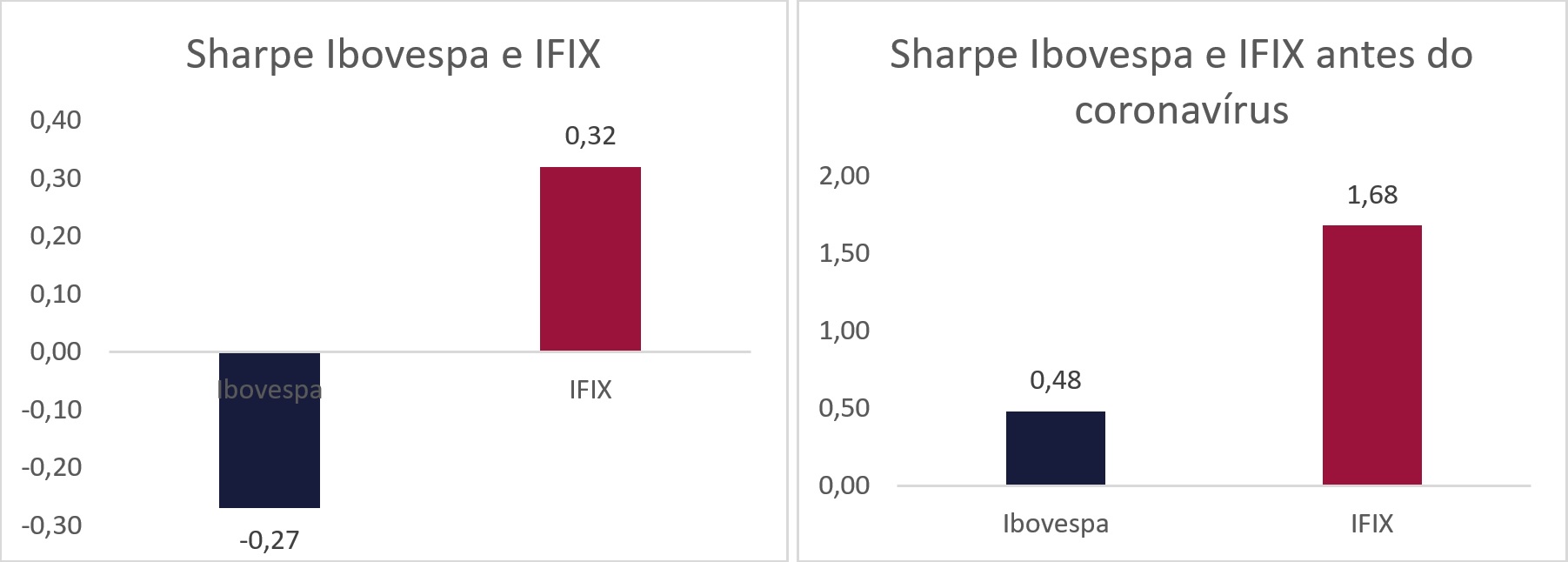

Agora vamos ver a relação risco versus retorno utilizando o tradicional Índice de Sharpe. Criado por Willian Sharpe em 1966 o índice permite avaliar a relação entre retorno e risco de fundos ou ativos. Quanto maior o índice melhor é a performance. O Índice de Sharpe (IS) isolado de um ativo não tem tanta utilidade (ele é interessante para uma avaliação relativa). Ele é um excelente indicador e costuma ser utilizado no mercado para se comparar a relação risco versus retorno de fundos multimercados e ações. O resultado é quanto de excesso de retorno que o investidor está recebendo por cada unidade de risco.

Evidente que, dada a volatilidade de maior magnitude do Ibovespa do que o IFIX, já esperamos uma melhor relação para os FIIs. O objetivo é deixar essa ideia mais concreta e demonstrar que alocar fundos imobiliários em uma carteira dentro de uma classe mais ampla “renda variável” pode trazer mais retorno com um risco equilibrado é mais condizente com o perfil conservador da grande maioria dos investidores brasileiros. Em um cenário mais extremo como esse que estamos vivenciando, os FIIs reduzem a volatilidade e defendem a carteira de uma correção mais acentuada das ações.

Período da amostra gráfico “Sharpe Ibovespa e IFIX”: 06/03/2020 até 13/03/2020

Período da amostra gráfico “Sharpe Ibovespa e IFIX antes do coronavírus”: 06/03/2020 até 21/02/2020

Foi realizado o cálculo do IS com a amostra completa (últimos 2 anos) e que inclui o choque do coronavírus nos preços. Percebemos o estrago que o aumento da volatilidade e queda dos preços fez no IS principalmente no Ibovespa (índice negativo). Ao lado, o cálculo do IS excluindo os preços a partir da quarta-feira de cinzas quando começou o choque. Assim, podemos ter uma métrica melhor dessa relação em situações normais e no longo prazo.

Perspectivas, riscos e o juros baixos

O termo técnico dentro do mercado de previdência é "meta atuarial". Essa meta corresponde à rentabilidade mínima que os investimentos precisam atingir para o cumprimento das obrigações assumidas pelo um fundo/plano de previdência. Com uma Selic/CDI em 4,25% ao ano e com a possibilidade de cair para 4,00% ou até 3,75% como algumas instituições estão prevendo, não ter um peso relevante em renda variável é um problema para o investidor. A opção “sair dos FIIs e ações e parar de aportar mensalmente” é inviável dado que o retorno real esperado em títulos ou fundos de renda fixa é próximo de zero. É só fazer a conta e descontar da rentabilidade bruta o imposto e inflação esperada (a meta inflação atual do Banco Central é de 4,0%).

Buscar títulos e fundos de crédito privado ajuda, mas 110% ou 120% do CDI também não resolvem totalmente o problema – longe disso! Qual é a probabilidade de elevação da taxa de juros? Pequena, pois o mundo volta a reduzir suas taxas e, como comentei, por aqui isso também deve ocorrer. Isso implica em piorar ainda mais a minha meta de retorno anual e, para os investidores de FIIs, esse cenário elimina um dos principais riscos. É pouco provável uma taxa em elevação que impactaria de forma significativa os preços das cotas dos fundos imobiliários. Aliás, o remédio para o grande problema de baixo crescimento ou uma retração é justamente a manutenção dos juros baixos.

Muitos poderiam afirmar... com esse choque do coronavírus as taxas de longo prazo subiram o que permite uma alocação em títulos públicos via Tesouro Direto com taxas maiores novamente. Sim, no jargão do mercado as “taxas abriram”, mas, as taxas de juros reais de longo prazo via NTN-Bs (Tesouro IPCA +) estavam negociadas à 4% ao ano e não a 6% a 7% de anos atrás. Nos momentos turbulentos esses títulos apresentam uma volatilidade de ativos de renda variável. Ter 100% da carteira nesse tipo de título não me parece viável também.

Mas voltando a questão do crescimento baixo. Esse é o foco da crise que o mercado financeiro antecipou em março. Como manter o crescimento econômico? Como evitar uma retração no PIB em países como EUA, Japão e principais economias da Europa? O pouso forçado da economia chinesa pode ter iniciado com o gatilho do coronavírus. O cenário é grave, pois não existe a garantia de que uma política monetária expansionista vai funcionar daqui para frente. É incerto também que tipos de medidas por parte dos governos poderiam funcionar como, por exemplo, uma política fiscal expansionista (aumento de gastos públicos) ou outras medidas macroprudenciais.

Qual é a leitura do ponto de vista prático para o investidor de FIIs no Brasil? Podemos concluir que o maior risco é um crescimento baixo da economia brasileira. Já estamos com dificuldades de retomar o crescimento mais robusto desde a recessão de 2014-2016. Com as reformas em marcha lenta e uma economia mundial em desaceleração com uma probabilidade de retração em um futuro não muito distante, o risco de o Brasil continuar patinando e estagnar o crescimento também ficou maior.

E o que impacta nos fundos imobiliários? Se a economia cresce menos, temos que avaliar bem até que ponto pode elevar a taxa de vacância, inadimplência dos locatários e eventos de default (crédito) em títulos nas carteiras dos fundos de recebíveis imobiliários. Regiões mais fragilizadas como o Rio de Janeiro (apresentam uma vacância maior) podem demorar mais tempo para recuperar e até o choque do petróleo que reduziu o preço do barril também pode agravar a situação financeira do estado e criar um ambiente mais hostil para o mercado imobiliário local.

Esse é o tipo de exercício que o investidor deve fazer. Por exemplo, como eu preciso continuar investindo em FIIs para prosseguir meu processo de acumulação e adotando uma estratégia conservadora/moderada, podemos comprar fundos multiativos com contratos atípicos. Nesse caso, avaliar bem a qualidade de crédito dos locatários e a qualidade do gestor que na ponta está fechando os contratos.

Se for comprar fundos de shoppings, buscar os multiativos também para eliminar o risco, mesmo que pequeno, de uma região/cidade ser afetada como está ocorrendo na Itália. Outra opção é aumentar o peso de fundos de papel (recebíveis) olhando novamente para uma carteira com perfil não muito elevado em high yield. Pesquisa realizada pela XP junto aos gestores indicou que 39,6% deles acreditam que os fundos de recebíveis imobiliários seria o segmento menos impactado com uma eventual propagação do coronavírus.

Caso seja um investidor com perfil mais agressivo e com disponibilidade de recursos. Porque não comprar FIIs que carregam um perfil de risco maior dada as condições mais adversar que podemos passar, mas que estejam sendo negociados com um desconto elevado historicamente e em relação aos seus pares? Percebam que cada investidor pode adotar uma postura diferente conforme sua situação financeira e perfil de risco. Novamente, o importante é continuar a construir sua carteira previdenciária e alocando sempre em ativos de renda variável que vão garantir a geração de renda futura. Mesmo que em momentos como esse seja mais difícil!

Por fim, continuem a estudar o mercado como já estão fazendo. Acompanhe nosso programa de entrevistas, lives, vídeos e relatórios de recomendação de nossos parceiros e, claro, utilizem as nossas ferramentas para avançar cada vez mais em suas análises com maior produtividade!

Obrigado e até o próximo artigo!