Que tipo de FII eu prefiro agora

POR

Daniel Isaac Nigri (dicadehoje)

Daniel Isaac Nigri (dicadehoje)

Minha visão atual com relação aos Fundos imobiliários é que precisamos ser conservadores ao extremo. Não sabemos a extensão dos danos do COVID-19 às nossas vidas e ao modo de viver no futuro, logo precisamos nos proteger.

Algumas pessoas não entendem o motivo que eu estou tão focado em contratos longos e principalmente contratos atípicos de Fiis. Então vamos a uma breve explicação:

O que são os contratos típicos?

O contrato típico comercial normalmente é um acordo entre proprietário do imóvel e o locatário com duração de 5 anos e que é reajustado anualmente por um índice de preços. Em locações residenciais vemos o IGP-M como principal índice de correção, e em Fundos imobiliários, hoje em dia, vemos uma divisão equitativa entre correção pelo IPCA ou pelo IGP-M.

Estes contratos possuem duas características importantes que eu enxergo como risco no cenário atual.

A primeira delas é que o locatário pode romper o contrato pagando 3 meses de aluguel de multa. Ou seja, imagina hoje um proprietário ficar com uma loja, uma laje, um galpão ou uma agência bancária vazia, mesmo recebendo a multa de 3 meses de aluguel tendo que arcar com os custos de condomínio, IPTU e seguro?

A segunda característica é que após 3 anos de contrato, as partes podem pedir a revisional do contrato de aluguel. Após a pandemia, a tendência é que os valores dos aluguéis caiam, pelo menos em um primeiro momento. Eu prevejo uma grande quantidade de ações revisionais por parte de inquilinos, ou mesmo descontos e renegociações amigáveis de redução de aluguéis tal como ocorria em 2015 e 2016.

Como vemos acima, mesmo bons Fundos diversificados e que tenham bons inquilinos podem não estar completamente protegidos e podem passar a ter uma redução dos aluguéis, dos rendimentos ou uma explosão da vacância no curto prazo.

Lembro até hoje, dos rendimentos de R$ 24,00 por cota do Fundo ALMI11 que representavam 1,3% ao mês de rendimentos em 2016, graças ao contrato que a Petrobrás tinha de locação no único imóvel do Fundo, o Torre Almirante Hines no Rio de Janeiro. Um dia a Petrobrás entregou o imóvel e o rendimento está zerado desde Fevereiro de 2017, quando o fundo pagou R$ 85,72 por cota (os 3 meses da multa não adiantaram quase nada).

O FAMB11B, que fica a apenas duas quadras de distância tem potencial de ser o próximo a seguir esse caminho, se com essa crise atual a Caixa preferir entregar o imóvel na Rio Branco, na minha opinião.

Mas, como podemos nos proteger dessas variações e dessas quedas de aluguéis, principalmente se o lock-down permanecer por alguns meses?

Investindo em Fundos com contratos longos e atípicos é a melhor opção

Um contrato atípico é formado normalmente quando o antigo proprietário, vende seu próprio imóvel para o Fundo que irá alugar de volta para ele. Dessa forma, a empresa consegue captar recursos para a sua produção ou para reduzir endividamento, e em troca precisa manter o contrato por um período longo o suficiente para que os cotistas do Fundo possam recuperar seu dinheiro investido. As regras das revisionais não se aplicam nesse caso, e a multa por distrato antecipado costuma ser o pagamento de todos os aluguéis até o final da locação.

O formato acima é chamado de Sales & LeaseBack. Mas existem outros Formatos como Built-to-suit, onde o Fundo constrói o imóvel e aluga de acordo com as especificações que o inquilino precisa.

Em um contrato típico normal de 5 anos, se o imóvel ainda tiver mais de 36 meses para o vencimento, significa que ainda falta no mínimo 1 ano para o pedido de revisional. Um tempo que pode ser suficiente para o mundo sair dessa crise atual, ou ao menos para que tenhamos mais respostas sobre o tamanho da crise.

Utilizei apenas Fiis de Lajes Corporativas, Logísticos, Agências Bancárias, Educacionais e Hospitais. E outra premissa é que os Fiis precisem ter ao menos participação de 0,10% no IFIX. Fiis muito pequenos tendem a ser mono-inquilinos ou mono-ativos e aí existe um risco binário maior.

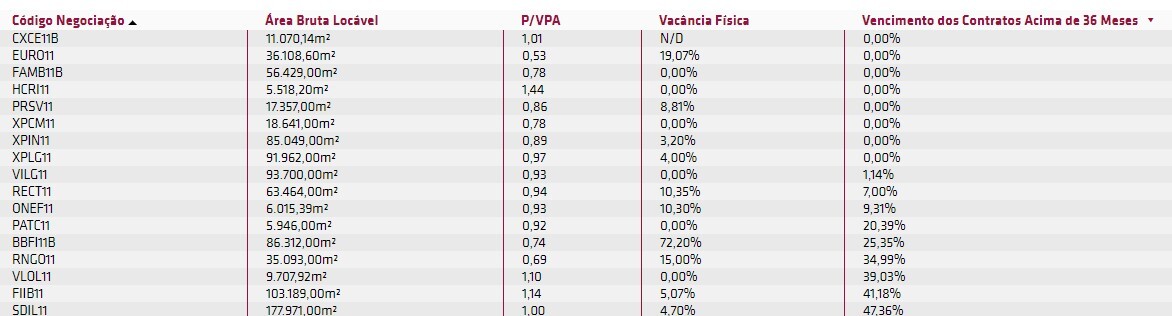

Veja abaixo, os Fundos que possuem a maior parte dos seus contratos com vencimento acima de 36 meses. Tenha um foco maior naqueles que possuem vacância 0% nesse momento e evite comprar vacância, porque nesse momento vai ser mais difícil alugar.

Confesso que não conheço em detalhes todos os Fundos acima, mas eu toparia estudar todos que possuem 100% dos contratos com vencimentos longos e vacância física de 0%. A média destes Fiis com essas características é de P/VP = 1,03

Na outra ponta, temos os Fundos que possuem menos de 50% de contratos com vencimentos acima de 36 meses e que tem participação de ao menos 0,1% do IFIX. Veja na imagem abaixo:

Nesta outra ponta vemos muitos Fiis com contratos curtos e com alguma vacância física. Estes Fundos com vacância e contratos curtos, em uma primeira análise são considerados mais perigosos na minha visão se a crise perdurar por mais tempo.

O próprio mercado já precifica isso, tanto que a média do P/VP desses Fundos é de 0,87x. Estes fundos estão 16% mais baratos que os outros por todos esses riscos que citamos neste texto.

E você, que tipo de investidor você é? O mais agressivo que quer tentar pegar uma alta maior de algum fundo com a possibilidade que a crise não seja tão longa quanto começa a ser previsto ou o investidor mais conservador que tenta proteger os rendimentos mais previsíveis?

Eu definitivamente, nesse momento, sou o segundo.

Abraços e bons Investimentos

*O artigo não constitui recomendação de compra ou venda de nenhum ativo. As recomendações estão na carteira recomendada disponível para os assinantes do FII Data Plus.

A minha resposta veio em uma única imagem retirada da minha assinatura no ClubeFii e que se refere aos rendimentos do Fundo ABCP11, o Fundo que detém o principal shopping de Santo André.