Dividend Yield – O retorno anual exigido pelos investidores de FIIs

POR

Thiago Fleith Otuki (otuki)

POR

Thiago Fleith Otuki (otuki)

Thiago Fleith Otuki (otuki)

Publicado em

23 / 04 / 2018

Avaliações

No último artigo comentei sobre o risco de preços dos ativos de renda fixa como as NTN-Bs (denominadas de Tesouro IPCA+ no Tesouro Direto). Gostaria de fechar essa série de artigos relacionados a renda fixa com os fundos imobiliários abordando como o investidor pode estimar um “retorno mínimo exigido” que vai receber de dividendos ao comprar cotas de um FII. Coloquei entre aspas, pois como muitos indicadores que analisamos, não podemos tomar uma decisão de compra de forma mecânica e isolada. De qualquer forma, o spread (prêmio) entre a taxa anual paga no título Tesouro IPCA+ de longo prazo e DY anual esperado de um fundo imobiliários é um bom ponto de partida.

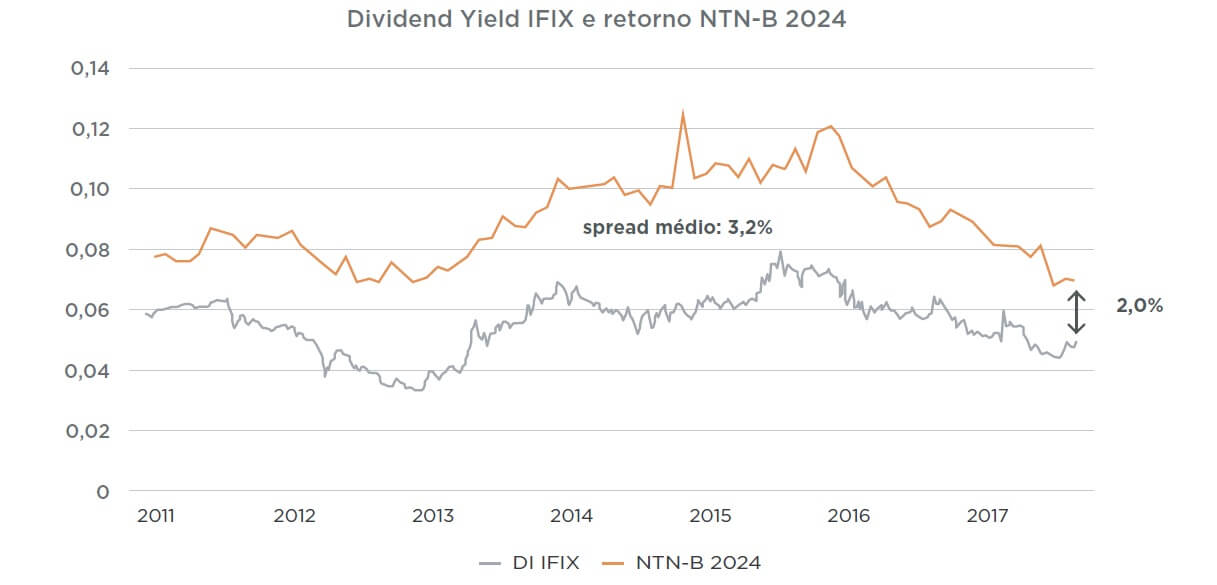

A ideia desse artigo surgiu da leitura do relatório “Estratégias Rio Bravo”* do mês de dezembro/2017. Essa publicação é produzida pela Rio Bravo Investimentos é aberta no site da instituição. Para os investidores que querem aprofundar seus conhecimentos em fundos imobiliários recomendo a leitura desse relatório mensal. O gráfico abaixo é bem interessante, pois demonstra o spread médio calculado em uma amostra de 2011 a 2017. A Rio Bravo calculou o DY do IFIX (Índice de Fundos de Investimentos Imobiliários) e comparou com a série histórica da taxa paga (retorno real) pela NTN-B com vencimento em 2024. O DY do IFIX representa quanto o investidor receberia de dividendos ao comprar a carteira teórica do índice, ou seja, compor uma carteira com os mesmos fundos e respectivos pesos do IFIX.

Como o próprio relatório indica, ao observar o gráfico, podemos perceber uma correlação entre o retorno exigido pelo investidor de fundos imobiliários (DY IFIX) e a taxa real de juros de longo prazo praticada no Brasil. Segundo cálculo da área de pesquisa da Citi Corretora a mediana do Dividend Yield possui uma correlação positiva de 0,79 com a taxa da NTN-B 2024. A queda do DY para um patamar abaixo dos 4% ao ano no começo de 2013 chama a atenção. Naquele momento foi o pico de alta do IFIX que logo veio a corrigir com queda significativa.

Em resumo, o spread médio durante todo o período analisado foi de 3,2%. O que isso quer dizer? Isso indica que os investidores pagam o preço de uma cota de FII em busca de um retorno (prêmio de risco) de 3,2% acima do que paga a taxa real de um título público de longo prazo como essa NTN-B. Hoje esse título oferece uma taxa de 4,4%, ou seja, o investidor pagaria um determinado preço de uma cota que lhe daria um DY anual projetado de 7,6% = 4,4% (taxa da NTN-B) + 3,2% (prêmio histórico IFIX). Esse tipo de análise procura entender qual é o patamar em que a cotas dos Fundos deveriam se encontrar para refletir um Dividend Yield coerente com o cenário econômico. Essa taxa está fora da realidade do mercado atual, basta analisar as taxas dos fundos dos segmentos de lajes, shoppings e logística que estão em grande parte nas carteiras recomendadas dos analistas e corretoras.

Fonte: Fonte: Rio Bravo Investimentos (2017).

Gostaria de ressaltar que esse período (2011-2017) teve momentos extremamente conturbados no âmbito político e econômico que elevaram a média do spread (brincadeiras à parte...quase sempre estamos em um momento conturbado no Brasil!), - além do que o IFIX também é um média de mercado onde determinadas categorias de fundos puxam a média. Outra questão evidente é que com a melhora no ambiente esse spread caiu nos últimos meses e, em dezembro de 2017, era de 2%. Atualizei o cálculo do DY do IFIX e chegamos a um spread atual de 2,6%.

Criei um Profile público utilizando a ferramenta Radar aqui no Clube FII, com todos os FIIs do segmento de lajes corporativas que fazem parte do IFIX. A média do Yield de distribuição em 12 meses é de 5,5%. Você pode acessar este profile (lajes - clicando aqui) . Se retirarmos três fundos que não distribuem dividendos em período relativamente grande e ainda possui grande vacância essa média sobe para 6,0%. Os fundos (ALMI11), (XTED11) e (DMOC11) estão no IFIX e puxam a média para baixo.

A mesma instituição já havia divulgado em abril de 2015 o mesmo cálculo com uma amostra que inicia em janeiro de 2005**, ou seja, 10 anos de amostra. O que impressiona é que o spread médio histórico entre DY e NTN-B também é 3,2% para esse período. Percebam que esse spread (prêmio) não é um número definido ou previsto por um analista. Ele é fruto de inúmeros negócios realizados por milhares de investidores no mercado durante anos. Essa média permaneceu mesmo nessa janela da amostra com valores absolutos bem elevados para os Yields. Em abril de 2015 o DY do IFIX era de 10,6% e o maior patamar atingido foi de 17,2% em janeiro de 2005!

Segundo a Rio Bravo ... “o spread, ou prêmio cobrado pelos investidores para investir nos ativos que compõe o IFIX, vem diminuindo, o que pode ser explicado por dois fatores:

(i) diminuição na percepção de risco em relação ao setor imobiliário e/ou (ii) expectativa de retomada da economia e consequente aumento nos valores de locação e diminuição dos índices de vacância e inadimplência, o que resultaria num aumento do dividend yield do setor em um futuro próximo, levando novamente a um aumento no spread entre as duas taxas”.

Minha sugestão é que os investidores também podem ter embutido nos preços um otimismo elevado. Podemos ter um cenário de maior tempo para a redução da vacância, retomada do crescimento econômico, aumento do preço dos aluguéis e do DY. Veja que a média de longo prazo é de 3,2% de prêmio, ou seja, existe uma tendência de reversão a média. Se estamos em 2,6% agora e o cenário otimista não se concretizar, o preço das cotas que compõe o IFIX terão de cair para que o prêmio volte para a média histórica de 3,2%. Outra possibilidade é que taxa real de longo prazo caia (NTN-B 2014) para que o spread reverta para a média, mas pouco provável se o cenário imobiliário/econômico não melhorar. Em termos práticos, podemos buscar fundos com DY projetado que fiquem mais próximos do prêmio médio histórico e analisar cada FII para compreender as possibilidades de manutenção dessa distribuição de dividendos e eventuais riscos para compor uma carteira diversificada e equilibrada. É importante ressaltar que determinados segmentos exigem mais prêmio e outros ficam abaixo da média. Estimativas da mesma instituição demonstram que os segmentos de Hospitais, Educacional e Logística exigem um prêmio maior e acima da média de 3,2% do que o de Lajes Corporativas, Agências Bancárias e Shoppings.

Obrigado e até o próximo artigo!

*Relatório Estratégias Rio Bravo - Que Venha 2018 (Publicado em dezembro/2017).

Relatório Estratégias Rio Bravo - Pequeno Alento (Publicado em abril/2015).

**Para os anos anteriores à existência do IFIX, a Rio Bravo utilizava uma carteira selecionada de FIIs (índice próprio).

**Para os anos anteriores à existência do IFIX, a Rio Bravo utilizava uma carteira selecionada de FIIs (índice próprio).

ARTIGOS SEMELHANTES

Como analisar FIIs sob a perspectiva do tijolo?

Em seu primeiro artigo publicado em nosso blog, Julia Botelho dá a sua opinião em como você pode analisar um FII, sob a perspectiva do tijolo.

Julia Botelho

31 / 07 / 2019

Fundos Imobiliários são alternativa à Renda Fixa?

Fundos Imobiliários são alternativa à Renda Fixa? Umas das dúvidas mais frequentes que fazem é se os Fundos Imobiliários são uma boa alternativa ao investimento de renda fixa. Conforme as taxas de juros caem, mais e mais pessoas vão procurando maneiras diferentes de rentabilizar seu patrimônio.

Nathan Octavio

15 / 12 / 2018

Os primeiros passos nos EUA

Bate-papo e informação sobre investimentos em imóveis nos EUA, sob a perspectiva de alocação de recursos, risco/retorno e diversificação.

Daniel Malheiros

09 / 05 / 2019